コロナで借りたお金どうやって返す? 今こそ経営者が学ぶべき数字の話。

コロナ渦で多くの経営者が「借金」をした。

今年4月に感染者数のピークを迎えてから未だに完全な収束が見えない新型コロナウイルス感染症(COVID-19)。事業を行う人の多くがこれまでに体験したことない状況に直面している。

この状況から事業者を支援するために、国や自治体でいくつかの融資・助成金などの支援策が打ち出された。

その中でも、明確で厳しい条件が設けられている補助金・助成金に比べ、比較的対象基準がやさしい融資制度は、資金繰りを懸念する多くの事業者が利用したと考えられる。

危機に際し、無担保・低利子などの好条件でお金が借りられる(※)といった制度によって、事業者の「借金」をすることに対するハードルが下がった機会とも言える。(※事業の状況によるため全てではない)

無事に申請が通りお金が振り込まれた事業者は、当面の資金繰りの目処が立ち、ほんの少しだけ先行きを考える余裕が生まれた。ほっと胸を撫で下ろしたなんて人もいるのでは無いだろうか。

借りたお金は利子をつけて返さなくてはならない。

しかし、便利な融資制度であるが故に、「とにかく借りられるだけ借りよう」と大きな額の申請をした事業者も中にはいるはだろう。危機の収束時期が見えないため、資金を潤沢にしておきたいと言う気持ちは当然だ。

しかし忘れてはいけないのが、融資はあくまでも「返さなくてはいけないお金である」ことだ。しかも金利がつく、ということを決して見落としてはならない。具体的に想像してみよう。

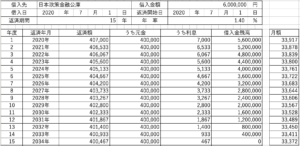

日本政策金融公庫で、600万の融資を受けた事業者の場合で考えてみる。

・借入先 :日本政策金融公庫

・借入条件:金利=特例で1.4%(通常は2%程度)

返済年数=15年(コロナ対策での返済猶予期間は考慮していない)

返済方式=元利均等返済

と設定。

単純に計算するとこのようになり、月額で約34,000円程度の返済が必要になる。

借入金額が1,000万となれば、毎月56,000円程度の返済、

借入金額が2,000万となれば、毎月113,000円程度の返済、ということになる。

(厳密には借入金残高に応じて利息が変動するので「程度」としている。)事業者の経営状況や与信によって条件は様々だと思うので一様にこの計算に当てはめられない。

しかし、「借りたお金は利子とともに期間内に必ず返す」という原則は同じであり、毎月今までの固定費に、更に返済額がかかってくるとなると、なかなか無視できない数字だ。

お金が入って安堵するのも束の間、返済がはじまるとその出費が「固定的な支出」として容赦なく降りかかってくるのである。

「元の日常が戻ればまた稼げる」の落とし穴

当然ではあるが、借入の返済額はもちろん利益から捻出するものであり、一定の売上が立たなければ返済することはできない。

たまに、一部の事業者から「早く元の日常に戻ってくれたら…」という声を聞く。

もちろんそう願うのは当然で決して悪いことではないが、「その日が来るまでなんとか耐え凌ごう」という考え方には少し注意が必要だ。

そこには、“新型コロナウィルス感染症が収束したら、また以前と同じように商品やサービスを提供でき、売上は元通りになる”といった前提条件が含まれているからである。もしあなたが本気でご自身の事業の未来を考えているとしたら、下記のことは頭に置いておいてほしい。

①人々の価値観や行動様式が変わる。

この社会的出来事をきっかけに、リモートワーク、キャッシュレス、店舗のオンライン化、書類の電子化などなど…

数多くのICTインフラの導入が世界的に加速した。

これまで無かったわけではないが、移行に踏み切るほどではない人々が、強制的に移行を強いられたような形だ。しかし、その便利さは人々に物理的・精神的なゆとりや豊かさを生み出し、「もう元の生活に戻れない」という人も少なくはないはずである。

もちろんそれ以外にも、衛生面、土地や建物、環境、などなど、多くのものに対する価値観や需要がシフトしている。

つまり、仮にこの社会的状況が収束したとしても、全く同じ商品サービスがこれまでと同じように受け入れられるとは限らない、ということである。

経営的な視点で見ると、新型コロナウィルス感染症は「一時的な緊急事態」ではなく、あくまでも「時代の変化を加速させるギアのようなもの」と捉える必要があるのだ。

②第二波、第三波の可能性。

5〜6月に収まったように思えた感染者数は、7月に入りまた急激に増加した。

この状況を「第二波が始まっている」と考える専門家もいる。そして、今後「感染者数がまた減り、事態が収まる」という保証が今のところどこにもない。

むしろ、ウィルスが強毒化してより危険度を増す可能性なども示唆されており、第二波、第三波ではより深刻かつ致命的な経済状況になるかもしれない。

これらのことは、「借入の返済が始まる時には、元どおりに稼いでいる」という前提を一旦疑うべき理由のひとつである。

以上のことから、これを機に「次の時代での在り方は何か」を考え実践していく事業者と、「またきっと元どおりになる..」と信じて耐え凌ぐこと”だけ”に意識が向いている事業者では、これから大きな差が生まれてくると考えている。

特に返済猶予期間が過ぎ、返済が始まろうとしている事業者は、存続の運命を左右するほどの違いが、そこには出来てしまうかもしれない。借入により「時間を得た」ことでできる対応は何か?

返済するためには何が必要か?

では、「健全な返済をしていくためには何が必要なのか?」という話をしたい。

お金は「借りるのに必要な知識」よりも「返済に必要な知識」の方が難しい。

また、税理士や会計士に部分的に業務を任せている事業者も多いと思うが、実は「どうやって返すのか?」といったところは事業主である本人しか考えることはできない。

このことをまず、念頭に置いて欲しい。その上で、返済に必要な基礎的な知識をお伝えする。

ポイントは2つある。

①全ての基本は「損益分岐点」で決まる。

「損益分岐点」は、事業を行う者なら、少なくとも一度は算出したことがあるはず。(無いという方はすぐにでも出して欲しい)経営の基礎の基礎、とも言える。

簡単に説明すれば、損益の上で「入ってくるお金」と「出ていくお金」が同じになる点である。

「入ってくるお金」とは一般的には「売上」である。

「出ていくお金」には2種類あり、売上に関係なく必ずかかる「固定費」と、売上の変動に比例して増減する「変動費」がある。

それらの差額がゼロになる点つまり、赤字と黒字の境目が損益分岐点なのである。

「損益分岐点」は「売り上げが最低いくら無いといけないのか?」を示すものであり、「固定費をどれくらいに抑えるべきか?」「変動費をどれくらいに抑えるべきか?」などを考える上で非常に重要な概念である。

②これまでと同じ事業計画ではダメ。返済を前提にした損益分岐点はどこか?

まず、総売上−総経費(変動費+固定費)=利益であることを改めて確認しておきたい。この利益が0(=総売上−総経費、つまり総売上=総経費)となる総売上が損益分岐点売上高だ。

借入をしたことがある事業者なら理解していると思うが、借入をした場合の損益分岐点は「利益」に「返済額(元金)」を入れて計算しなくてはならない。

金利は計算上、固定費に含めて考えることとなる。そのため、借入しない時よりも大きな売上(ないし利益)が必要になる。

新型コロナウィルス感染症によって借入をした事業者は、この点において注意が必要である。「今まで通りに戻れば、返済できる」という考え方には注意が必要と先ほど述べた。

もし仮に今までに戻ったとしても、返済額によって釣り上がった損益分岐点を超える程の売上になるかどうか?ということは、ぜひ一度考えてみてほしい。

「利益を増やす投資のための借入」と「出費を補填するための借入」は根本的に違いがあり、今回、後者のケースになってしまう事業者が多くいると考えている。

つまり今、返済に必要なことは「元に戻るまで耐え凌ぐこと」だけでなく「利益を増やす対策」なのである。

見落とされがちな「返済以外にも必要なお金」

まだ新型コロナウィルス感染症が世界でまだ流行していない頃、どれくらいの人がこのような状況になることを予想していただろうか。

常識では信じられないことが起き社会に大きな影響を与えることを金融の世界では「ブラック・スワン」と呼ばれることがある。(ブラック・スワンについてはまた改めて詳しく掲載する)

しかしこの言葉が示す意味は、「起きるはずない」ことは、「起きうる」という考え方なのである。

ビジネスはリスクを常にはらんでおり、このような破壊的な出来事はいつ起きてもおかしくない。

そのため、事業を行う立場の者が考えなくてはいけないことのひとつは、“何か起きた時に「売上が無くてもお金はある」という環境を作れるかどうか”なのだ。

よく節税などの観点から「利益が出たら使った方がいい」という考え方がある。

実際に利益が出たら次なる利益への適正な投資は必要だ。しかし、この言葉を表面的に捉え、使い方を間違えると大変危険だ。

もし今回のような社会を揺るがす大きな出来事が起きた時に、その余剰利益が事業生命を繋ぐ資金になるかもしれないからである。

先に損益分岐点の話を書いたが、「蓄え」を前提として設定している企業は強い。

実際に今回の新型コロナウィルス感染症が起きて営業停止や縮小を余儀なくされた企業の中でも、資金の蓄え(ストック)があったところと無かったところでは圧倒的な違いがあった。

これからの時代、事業者の皆様には利益を上げる対策を行うことはもちろん、余剰利益を作ることをお勧めしたい。

利益をストックしていくことに加え、資金運用などで資産を増やす方法もある。

具体的な内容については長くなるのでここでは省くが、「資産を増やす」ための努力が求められる時代になっているのである。

コロナで世界が変革した今こそ、事業者が学ぶべき「会計の知識」

これまでの話で、事業計画の見直しにより利益を確保することの大切さと、そのために損益分岐点をしっかりと算出し、必要最低限の売上を明確にすることの必要性をお伝えした。

しかし、利益を上げて損益分岐点を上回るような事業を行うのに必要なことは「売上を上げること」だけではない。

「固定費を減らす」「変動費を減らす」つまり、「出ていくお金を減らす」ということも大切な対策のひとつだ。

これまでの事業の中で無駄なコストは無いか?これを機に手放せるもの、変えられることがないか?

「今後世の中がどう変わっていくか?」を想像しながら次の時代に向けて何をすべきか、それを導き出し実行できるのは会計士や税理士ではなく、事業者本人なのだ。

今回のような感染症や災害などの非常事態が、いつ起きてもおかしくないこの時代。事業計画や簿記をはじめとした「会計の知識」は、事業やそこで働く従業員、関わる協力企業など、多くの存在を助けるための武器になる。

世界が変わる今こそ、事業者はぜひ学んでほしい。

私たち税務会計コンサルの仕事は、その学びや気付き、道標を示すためのサポートをする役割だと考えている。